はじめに

2025年7月、さくらインターネット(3778)が業績の大幅下方修正を発表し、株価が大きく動きました。ですが、実はその裏にあるのは単なる一時的な落ち込みではなく、長期的な成長に向けた準備期間とも言えます。

この記事では、

- 業績悪化の原因と背景

- 株価が思ったより下がっていない理由

- 将来的に期待される成長要因

について、投資家の視点でわかりやすく解説します。

さくらインターネットとは?

さくらインターネットは以下のような特徴を持つ、日本のクラウドインフラ企業です。

- 北海道・石狩に再生可能エネルギーを活用した大型データセンター(石狩DC)を運用

- NVIDIA製GPUを大量導入し、生成AIに対応したクラウドサービスを提供

- 経産省やNEDOといった国のプロジェクトにも参画

国内完結のセキュアなインフラとして、「国策銘柄」とも言われる注目企業です。

業績下方修正の内容と影響

2025年7月末、同社は次のような下方修正を発表しました:

- 営業利益予想:38億円 → 3.5億円(前年比 約▲90%)

- 主因:大口AI案件の終了でGPUクラウドの稼働率が大幅低下

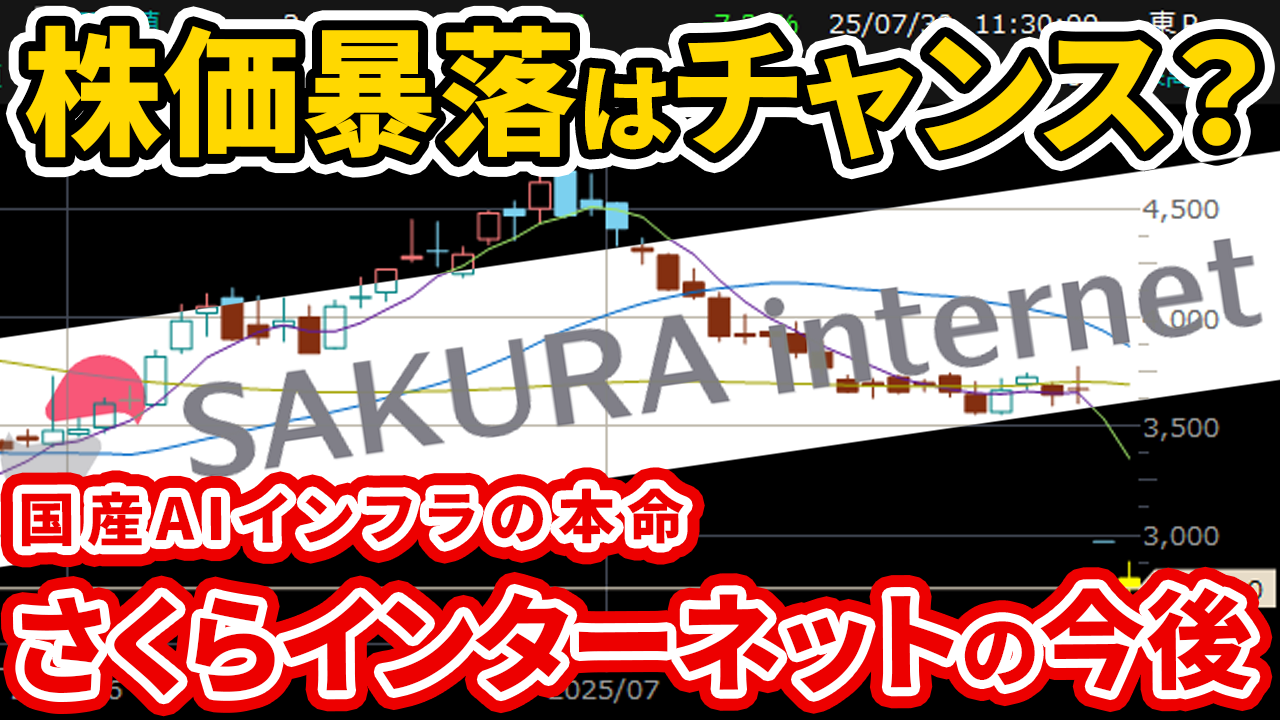

このニュースで株価は急落。一時3,000円を割り込みましたが、その後は落ち着きを取り戻しています。

なぜ株価は底堅い?

業績悪化にもかかわらず、株価が急落しきらなかったのはなぜでしょうか?

- 国策AIインフラとしての期待感が大きい

- 保有設備(GPU等)は温存されており、将来の受注に備えた投資フェーズと見なされている

- AIテーマ株として、中長期での復活期待が根強い

投資判断で注目すべきポイント

1. 国との連携力

- 政府系案件に多数関与

- 国内でのAI・クラウド基盤構築を推進中

2. 国産クラウドの信頼性

- 医療・行政・研究用途など、海外クラウドを避けるニーズに対応

- データ主権やセキュリティの観点で支持されている

3. 最新GPUを先行導入

- A100, H100, B200などのNVIDIA製GPUを活用

- 計算資源としての競争力が高い

割高か?割安か?PERに見る現在の株価水準

PERだけを見ると現状は「割高」に見えるかもしれません。

しかし、これは

一時的な業績悪化(=一時的に利益が減っている)

による影響であり、来期以降の利益回復を見込めば、適正水準に収束する可能性があります。

投資スタイル別:どう向き合うべきか?

短期トレード派:

- 2,800円台はテクニカル的な支持線

- リバウンド狙いのエントリーはアリ

中長期ホルダー:

- 打診買いからスタートし、四半期決算での改善を確認しながら買い増し

- 国のAI施策が進むたびに材料視される可能性あり

他のAI銘柄と比較してどうか?

- AIチップメーカーやソフトウェア企業と異なり、さくらは中立的なインフラ提供者

- 石狩DCの存在により、電力・冷却効率面でも競合に差をつける

- 海外勢との価格競争を避け、国内でのポジションを強化中

今後の注目イベント

- 政府による追加支援や補助金の発表

- 国内大手からの新規AI案件獲得

- GPU稼働率の回復による業績回復シグナル

結論:今は「待つ買い」?

✔️ 短期では不安定でも、中長期では有望

✔️ 国策・AI・インフラという3本柱の成長シナリオ

✔️ 買うなら少しずつ「打診買い」+定点観測がベター

おわりに

この記事が、さくらインターネット株を検討する際の参考になれば幸いです。

📺 YouTubeでも最新情報・企業分析を発信中: 👉 https://www.youtube.com/@kontoroch

コメント